Resumen:

La Directiva 2012/27/UE, relativa a la eficiencia energética, con diversas matizaciones, impuso el deber de instalar contadores individuales que midieran el consumo de calor o refrigeración o agua caliente. El trabajo comienza analizando los retrasos y vicisitudes que ha sufrido la incorporación de ese deber al ordenamiento español. A partir de ahí, se expone la normativa metrológica aplicable a los contadores de energía térmica, destacando que en la actualidad sólo está regulada la fase de evaluación de la conformidad, pero que hay abierto un debate para regular también la fase de instrumentos en servicio. Para enriquecer este debate, el trabajo, a partir de ciertos elementos relevantes de la regulación sobre la fase de evaluación de la conformidad, profundiza en las ventajas e inconvenientes que tendría que en la fase de instrumentos en servicio se optara bien por las verificaciones periódicas del contador bien por el establecimiento de su vida útil. Finalmente, se destaca la viabilidad de esta última opción y se identifican las pautas que deberían tenerse en cuenta a la hora de fijar la duración de esa vida útil.

Abstract:

Directive 2012/27/EU on energy efficiency, with various nuances, imposed a duty to install individual meters to measure the consumption of heating or cooling or hot water. The work begins by analyzing the delays and vicissitudes that the incorporation of this Directive into the Spanish legal system has experimented. From there, the metrological regulation applicable to thermal energy meters is presented, highlighting that at present only the phase of conformity assessment is regulated, but that a debate is opened to also regulate the phase of instruments in service. To enrich this debate, the work delves into the advantages or disadvantages when choosing either periodic verifications or the establishment of its useful life, based on certain relevant elements of the regulation on the phase of conformity assessment. Finally, the viability of this last option is highlighted and the guidelines that should be considered when setting the period of this useful life are identified.

Palabras clave: contadores de energía térmica, deber de instalación, vida útil, eficiencia energética, control metrológico de instrumentos en servicio, metrología legal, periodo de durabilidad.

Keywords: thermal energy meters, duty to install, useful life, energy efficiency, metrological control, instruments in service, legal metrology, durability

1. LA REMOLONA INCORPORACIÓN AL ORDENAMIENTO ESPAÑOL DEL DEBER DE INSTALAR CONTADORES INDIVIDUALES DE CONSUMO DE ENERGÍA TÉRMICA

En el año 2012, con la finalidad de asegurar la consecución del objetivo de eficiencia energética en la Unión Europea de un 20 % de ahorro para 2020 y preparar el camino para mejoras ulteriores en esa línea, se aprobó la Directiva 2012/27/UE del Parlamento Europeo y del Consejo, de 25 de octubre de 2012, relativa a la eficiencia energética, por la que se modifican las Directivas 2009/125/CE y 2010/30/UE, y por la que se derogan las Directivas 2004/8/CE y 2006/32/CE. El artículo 9 de esta Directiva, que lleva por título «Contadores», establece lo siguiente:

«1. Siempre que sea técnicamente posible, financieramente razonable y proporcionado en relación con el ahorro potencial de energía, los Estados miembros velarán por que los clientes finales de electricidad, gas natural, calefacción urbana, refrigeración urbana y agua caliente sanitaria reciban contadores individuales a un precio competitivo, que reflejen exactamente el consumo real de energía del cliente final y que proporcionen información sobre el tiempo real de uso.

Siempre se proporcionarán tales contadores individuales de precio competitivo cuando:

a) se sustituya un contador existente, salvo que sea técnicamente imposible o no resulte rentable en comparación con el ahorro potencial estimado a largo plazo;

b) se realice una nueva conexión en un edificio nuevo o se lleven a cabo obras importantes de reforma, de acuerdo con lo establecido en la Directiva 2010/31/UE [del Parlamento Europeo y del Consejo, de 19 de mayo de 2010, relativa a la eficiencia energética de los edificios].

[…]

3. Cuando se suministren calefacción y refrigeración o agua caliente a un edificio a partir de una red de calefacción urbana o de una fuente central que abastezca varios edificios, se instalará un contador de calor o de agua caliente en el intercambiador de calor o punto de entrega.

En los edificios de apartamentos y polivalentes con una fuente central de calefacción/refrigeración o abastecidos a partir de una red de calefacción urbana o de una fuente central que abastezca varios edificios, se instalarán también contadores de consumo individuales antes del 31 de diciembre de 2016, que midan el consumo de calor o refrigeración o agua caliente de cada unidad, siempre que sea técnicamente viable y rentable. Cuando el uso de contadores de consumo individuales no sea técnicamente viable o no sea rentable, para medir la calefacción, se utilizarán calorímetros para medir el consumo de calor de cada radiador, a menos que el Estado miembro interesado demuestre que la instalación de dichos calorímetros no sería rentable. En esos casos, podrán estudiarse métodos alternativos de medición del consumo de calor que sean rentables.

Cuando se trate de edificios de apartamentos que se abastezcan a partir de una red de calefacción o refrigeración urbana, o en los que exista principalmente un sistema común propio de calefacción o de refrigeración, los Estados miembros podrán introducir normas transparentes sobre el reparto de los costes del consumo de potencia térmica o de agua caliente en dichos edificios, con el fin de garantizar la transparencia y exactitud de la medición del consumo individual. Estas normas incluirán, cuando proceda, orientaciones sobre el modo de asignar los costes del calor y/o del agua caliente que se consuma en función de lo siguiente:

a) agua caliente para uso doméstico;

b) calor irradiado por instalaciones del edificio y destinado a calentar las zonas comunes (en caso de que las escaleras y los pasillos estén equipados con radiadores);

c) para la calefacción de los apartamentos.»

En definitiva, y en lo que ahora nos interesa, aunque con numerosas matizaciones -entre las que destacamos esa mención a la viabilidad técnica, a la razonabilidad financiera y a la proporcionalidad con el ahorro perseguido- y reglas específicas -por ej., si se parte o no de una red de calefacción urbana o fuente central que abastezca a varios edificios-, se impone el deber de instalar contadores individuales que midan el consumo de calor o refrigeración o agua caliente. Con posterioridad, la Directiva (UE) 2018/2002 del Parlamento Europeo y del Consejo, de 11 de diciembre de 2018, por la que modifica la Directiva 2012/27/UE relativa a la eficiencia energética, refuerza los derechos mínimos de los consumidores a obtener información precisa, fiable, clara y puntual sobre su consumo de energía, e incorpora y aclara determinados aspectos relacionados con la facturación.

Con la supuesta finalidad de incorporar a nuestro ordenamiento este artículo 9, el Gobierno de España aprobó el Real Decreto 1027/2007, de 20 de julio, por el que se aprueba el Reglamento de Instalaciones Térmicas en los Edificios. De este real decreto -sólo aplicable a edificios de nueva construcción o reformas en los existentes-, destaca el artículo 12.4 que establece el deber de que las instalaciones térmicas estén “equipadas con sistemas de contabilización para que el usuario conozca su consumo de energía, y para permitir el reparto de los gastos de explotación en función del consumo, entre distintos usuarios, cuando la instalación satisfaga la demanda de múltiples consumidores” y la Instrucción Técnica 1.2.4.4 del Anexo II relativa a la «Contabilización de consumos». La redacción originaria del apartado primero de esa Instrucción Técnica establecía lo siguiente:

«Toda instalación térmica que dé servicio a más de un usuario dispondrá de algún sistema que permita el reparto de los gastos correspondientes a cada servicio (calor, frío y agua caliente sanitaria) entre los diferentes usuarios. El sistema previsto, instalado en el tramo de acometida a cada unidad de consumo, permitirá regular y medir los consumos, así como interrumpir los servicios desde el exterior de los locales».

Obsérvese que no se habla expresamente de contadores individuales sino de un sistema que permita el reparto de los gastos (repartidores de costes). Por el contrario, en la redacción vigente sí se establece expresamente que “en el caso del agua caliente sanitaria deberá ser un contador individual”.

Ante esta situación, la Comisión Europea interpuso recurso de incumplimiento ante el Tribunal de Justicia de la Unión Europea por considerar que dicho real decreto no incorporaba adecuadamente las obligaciones que le incumbían a España en virtud del reproducido artículo 9 de Directiva 2012/27/UE relativa a la eficiencia energética. Este recurso fue resuelto a favor de la Comisión por la Sentencia del Tribunal de Justicia de la Unión Europea, de 10 de diciembre de 2020, asunto C-347/19. Al respecto, la Sala aprecia los siguientes incumplimientos:

«28. En efecto, el Reino de España, al confirmar que el RITE únicamente se aplica a los edificios de nueva construcción y a las instalaciones que se reformen en edificios existentes, contemplados en el artículo 9, apartado 1, párrafo segundo, de la Directiva 2012/27, no discute que dicho real decreto, como tal, no permite garantizar que, en cuanto concierne a los edificios construidos antes de la entrada en vigor del RITE o a aquellos cuyas instalaciones térmicas no hayan sido objeto de reforma, se cumplan las disposiciones del artículo 9, apartado 3, de esta Directiva.

29. Por otro lado, este Estado miembro tampoco discute el hecho de que el RITE no prevé, contrariamente a lo exigido por la disposición citada, la instalación de contadores individuales o, en su defecto, cuando esto no sea rentable o técnicamente viable, de calorímetros para medir el consumo de calor de cada radiador, a menos que se demuestre que su instalación no sería rentable.»

En fin, como se deduce claramente de la lectura de la sentencia, el propio Gobierno español era consciente de que ese precepto de la Directiva no había sido incorporado adecuadamente, aunque intentó justificar el incumplimiento con vagas referencias a que se habían aplicado otras medidas destinadas a racionalizar el consumo de energía o problemas de interinidad en el Gobierno. A nuestro juicio, aunque evidentemente ninguna referencia expresa se hizo al respecto, intuimos que se trató de un incumplimiento deliberado dado el coste económico que para los hogares españoles tenía la aplicación del deber impuesto en el artículo 9 de la Directiva 2021/27 y suponemos que, en un contexto de crisis económica, se trató de ganar tiempo y retrasar su aplicación.

En cualquier caso, pocos meses antes de la publicación de la citada sentencia, se había aprobado el Real Decreto 736/2020, de 4 de agosto, por el que se regula la contabilización de consumos individuales en instalaciones térmicas de edificio. Su exposición de motivos afirma expresamente que pretende “completar la transposición” del artículo 9 de la Directiva 2012/27/UE, relativa a la eficiencia energética, así como la transposición parcial de la Directiva (UE) 2018/2002, por la que se modifica la Directiva 2012/27/UE. A este respecto, destaca el deber que impone el artículo 3 de este real decreto:

«1. Los titulares de las instalaciones térmicas existentes en los edificios a las que se refiere el artículo 2, siempre que sea técnicamente viable y económicamente rentable, deberán instalar contadores individuales que midan el consumo de energía térmica en las instalaciones de calefacción y refrigeración de cada consumidor en el intercambiador térmico o punto de entrega.

Estos contadores cumplirán con los requisitos establecidos en la regulación que afecta al Control metrológico del Estado, conforme a la normativa aplicable en su ámbito específico.

Solo para el caso de calefacción, cuando el uso de contadores individuales no sea técnicamente viable, los titulares deberán instalar repartidores de costes de calefacción si ello resulta técnicamente viable y económicamente rentable.»

A partir de ahí, la mayor parte del articulado y anexos del real decreto se destinan a regular las instalaciones térmicas excluidas del cumplimiento de dicho deber (particular relevancia por su extensión tiene la relativa a las instalaciones térmicas de calefacción situadas en las zonas climáticas α, A y B, de las definidas en el Documento Básico de Ahorro de Energía de la Parte II del Código Técnico de la Edificación, aprobado por el Real Decreto 314/2006, de 17 de marzo), prestando una especial atención a los criterios y procedimiento que se deben seguir para determinar la viabilidad técnica y rentabilidad económica de la instalación de equipos para la contabilización individualizada del consumo de calefacción (artículo 4) y refrigeración (artículo 5).

2. LA NORMATIVA METROLÓGICA APLICABLE A LOS CONTADORES DE ENERGÍA TÉRMICA

El artículo 2 del Anexo XI del Real Decreto 244/2016, de 3 de junio, por el que se desarrolla la Ley 32/2014, de 22 de diciembre, de Metrología, define el contador de energía térmica como aquel “instrumento concebido para medir la energía térmica que, en un circuito de intercambio térmico, cede un líquido llamado líquido transmisor de la energía térmica”.

Los subconjuntos de los que se compone un contador de energía térmica son los siguientes: sensor de flujo o caudal, pareja de sensores de temperatura y calculador. Si estos tres subconjuntos no son separables, forman un contador de energía térmica completo; si estos tres subconjuntos son separables, forman un contador de energía térmica combinado (ex artículo 2 del Anexo XI del Real Decreto 244/2016, de 3 de junio)[2].

El artículo 9 de la Ley de Metrología establece que el control metrológico del Estado sobre los instrumentos de medida puede constar de dos fases: por un lado, la fase de evaluación de la conformidad; y por otro, la fase de control metrológico de instrumentos en servicio[3]. Desde hace años, los contadores de energía térmica disponen de una regulación en lo relativo a la primera fase. En la actualidad, dada la mayor extensión en la instalación de este tipo de contadores que implica la correcta transposición de la antes analizada Directiva 2012/27/UE del Parlamento Europeo y del Consejo, de 25 de octubre de 2012, se está debatiendo una próxima regulación de la fase de control metrológico de instrumentos en servicio. En los siguientes epígrafes, analizaremos los aspectos esenciales de la regulación vigente de la fase de evaluación de la conformidad -centrándonos en aquello que tiene mayor relevancia a los efectos de la futura regulación de la fase de instrumentos en servicio- y, en lo concerniente a esa futura regulación, nos centraremos en una cuestión nuclear, cual es la relativa a la vida útil de este tipo de contadores.

2.1. La regulación de la fase de evaluación de la conformidad

El mencionado Real Decreto 244/2016, de 3 de junio, regula en su Anexo XI el control metrológico del Estado de los contadores de energía térmica, en lo que se refiere a la fase de evaluación de la conformidad. Se trata de una transposición al ordenamiento español de lo previsto en la Directiva 2014/32/UE del Parlamento Europeo y del Consejo, de 26 de febrero de 2014, sobre la armonización de las legislaciones de los Estados miembros en materia de comercialización de instrumentos de medida. En ese Anexo se fijan los requisitos esenciales que deben cumplir estos instrumentos de medida y el procedimiento de evaluación de conformidad que debe seguirse para verificar su cumplimiento.

Adicionalmente, debe tenerse en cuenta que el artículo 14 del Real Decreto 244/2016, de 3 de junio, dispone que «Se presumirá la conformidad de los instrumentos de medida con los requisitos esenciales que se determinen reglamentariamente, cuando aquellos cumplan los requisitos establecidos en normas nacionales que apliquen normas europeas armonizadas cuyas referencias hayan sido publicadas en el Diario Oficial de la Unión Europea»[4]. A este respecto, debe citarse la Norma armonizada EN 1434 sobre contadores de energía térmica, en sus distintas partes[5], y que se incorpora en la Norma UNE-EN 1434, también en sus distintas partes.

2.1.1. Requisitos esenciales y características

El mencionado Anexo XI establece, en función de la clase de exactitud del contador, unos errores máximos permitidos aplicables a los contadores de energía térmica completos o cada uno de los subconjuntos en los contadores combinados. Conectado con ello, el fabricante debe especificar las siguientes características que se corresponden con las condiciones de las instalaciones y de uso:

a) Los márgenes de temperatura del líquido transmisor de calor en el que el contador puede funcionar sin superar los errores máximos permitidos. Se puede encontrar en el marcado del contador como θmax y θmin.

b) Los límites de diferencia de temperatura del líquido transmisor de calor entre la entrada y la salida del circuito del líquido transmisor de calor en el que el contador puede funcionar sin superar los errores máximos permitidos. Se puede encontrar en el marcado del contador como Δθmax y Δθmin.

c) Los límites de caudal en los cuales no se deben superar los errores máximos permitidos, que son tres:

- Límite superior de caudal, o caudal de sobrecarga, al que puede funcionar durante periodos cortos, marcado como qs.

- Caudal permanente es al que puede funcionar continuamente, marcado como qp.

- Caudal inferior es al que, por encima de este, puede funcionar, marcado como qi.

d) El límite de energía térmica superior al que puede funcionar sin superar los errores máximos permitidos.

e) Los límites de presión de servicio son dos:

- Presión interna máxima positiva (PS) que puede soportar de manera permanente en el límite superior de temperatura.

- Presión más baja (Pmin) en la que no se altera el comportamiento metrológico por cavitación u otros fenómenos.

f) La clasificación ambiental.

2.1.2. El procedimiento de evaluación de la conformidad

El artículo 5 del mencionado Anexo XI del Real Decreto 244/2016, de 3 de junio, dispone que los módulos de evaluación de conformidad que se pueden aplicar en este instrumento de medida, a elección del fabricante, son los siguientes:

- Módulo B (examen de tipo, fase de diseño) + módulo D (conformidad con el tipo basada en el aseguramiento de la calidad del proceso de producción)

- Módulo B (examen de tipo, fase de diseño) + módulo F (conformidad con el tipo basada en la verificación del instrumento)

- Módulo H1 (conformidad basada en el pleno aseguramiento de la calidad más el examen del diseño, diseño + fabricación)

En cuanto a los ensayos que deben emplearse en dichos módulos, el Apéndice II del mencionado Anexo XI del Real Decreto 244/2016, de 3 de junio, reconoce expresamente que pueden ser de aplicación los procedimientos técnicos de ensayos previstos en las normas armonizadas. Con este presupuesto, la Norma UNE-EN 1434-4:2016+A1:2019 describe los ensayos que deben realizarse en el examen de diseño o examen de tipo de los contadores de energía térmica, que forma parte de la evaluación de conformidad en la fase de diseño[6]; y la Norma UNE-EN 1434-5:2016+A1:2019 describe los ensayos que deben realizarse en la verificación inicial de los contadores de energía térmica, que forman parte de la evaluación de conformidad en la fase de fabricación. A continuación, analizaremos los aspectos más relevantes a los efectos del objeto de este trabajo.

2.1.3. En particular, los ensayos en la fase de diseño

Como se ha mencionado anteriormente, el contador de energía térmica consta de 3 subconjuntos diferenciados (el sensor de caudal, la pareja de sensores de temperatura y el calculador). Los 3 subconjuntos deben someterse a los ensayos mencionados por la norma de manera independiente.

Por ejemplo, en el ensayo de funcionamiento se determina el error de indicación del sensor de caudal a diferentes caudales y diferentes temperaturas dentro del rango de su clasificación. También se determina el error del calculador, que puede realizarse mediante la simulación de los parámetros de entrada, que son, el caudal y la temperatura de entrada y salida del circuito de intercambio. Los sensores de temperatura son sometidos a un ensayo con diferentes profundidades de inmersión, tiempo de respuesta térmica y otros relacionados con la constante de temperatura/resistencia de la Norma IEC 60751 (UNE-EN 60751: 2008. Termómetros industriales de resistencia de platino y sensores de temperatura de platino).

Además del ensayo de funcionamiento, se llevan a cabo otros ensayos relacionados con los entornos climáticos y electromagnéticos, como a otros instrumentos con dispositivos electrónicos, así como de comportamiento ante el flujo del líquido del circuito de intercambio de calor, como la presión interna, las perturbaciones de flujo y la pérdida de presión.

Por último, con el objeto de estimar el buen funcionamiento del contador durante su vida útil, se realiza un ensayo de durabilidad.

2.1.3.1. Ensayos de durabilidad del sensor de caudal

Puede realizarse de 2 maneras: el ensayo básico o el ensayo acelerado.

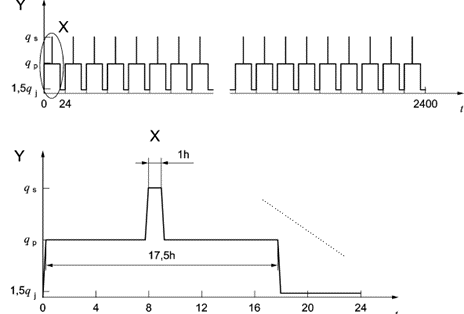

a) El ensayo básico del sensor de caudal, como se observa en la figura 1, consiste en una serie continua de 100 ciclos a 3 caudales diferentes en el límite superior de temperatura (θmax). Son 16 horas al caudal permanente (qp), 1 hora al caudal de sobrecarga (qs) a mitad del ciclo, 6 horas a 1,5 veces el caudal inferior (qi) al final del ciclo y 15 minutos en las transiciones de caudal, que completan el ciclo que dura 24 horas.

La realización del ensayo de la serie continua de 100 ciclos estima un periodo de durabilidad de 5 años (ver UNE-EN 1434-4:2016 punto 7.8.2.2).

A los sensores de caudal de larga duración se les puede hacer un ensayo adicional para alargar la durabilidad del contador durante 5 años más, que consiste en someter al contador a un caudal de sobrecarga (qs) constante durante 500 horas en el límite superior de temperatura (Θmax).

b) El ensayo acelerado del sensor de caudal consiste en una serie continua de 4.000 ciclos de cambio de caudal de 0 a caudal de sobrecarga (qs) y viceversa, con una duración de 2,5 minutos por fase para los sensores de caudal con partes móviles internas (turbinas, cámaras…), y una serie continua de 4.000 ciclos de cambio de 20 °C a 85 °C y viceversa a un caudal de referencia, con una duración de 2,5 minutos por fase para los sensores de caudal sin partes móviles internas.

La realización del ensayo de la serie continua de 4.000 ciclos estima un periodo de durabilidad de 5 años (ver UNE-EN 1434-4:2016 punto 7.8.2.4).

Para los sensores de caudal de larga duración, el periodo de durabilidad es escalable hasta los 10 años, para lo cual deberían hacerse hasta 8.000 ciclos.

Tras haber estado el contador sometido a alguno de estos ensayos de durabilidad, debe determinarse el error de indicación y comprobar que no se producen errores significativos.

2.1.3.2. Ensayos de durabilidad de los sensores de temperatura

Los sensores de temperatura deben llevarse lentamente a su límite superior de temperatura, entonces se exponen al aire a la temperatura ambiente y después se llevan lentamente a su límite inferior de temperatura. Este procedimiento debe repetirse 10 veces. Para cada límite, deben sumergirse los sensores de temperatura a una profundidad de inmersión de un 90 % a 99 % de la longitud total y deben mantenerse a temperatura durante un tiempo suficiente para alcanzar el equilibrio térmico (según la Norma IEC 60751). El error mostrado debe ser menor de 0,1 °C.

Debe medirse la resistencia de aislamiento entre la vaina metálica del sensor y cada uno de los cables conectados en condiciones de temperatura de referencia y usando una tensión de ensayo de 100 V de corriente continua. Debe invertirse la polaridad de la tensión. La resistencia medida no debe ser nunca menor de 100 MΩ.

Debe medirse la resistencia de aislamiento entre la vaina metálica del sensor y cada uno de los cables conectados cuando el sensor está a su máxima temperatura, usando una tensión de ensayo de 10 V de corriente continua. Debe invertirse la polaridad de la tensión. La resistencia medida no debe ser nunca menor de 10 MΩ.

2.1.4. En particular, los ensayos en la fase de fabricación

Del mismo modo que en la fase de diseño, en la fase de fabricación, durante los ensayos de verificación inicial, se comprueban los errores de indicación de los subconjuntos de los contadores de energía térmica por separado:

2.1.4.1. Verificación inicial del sensor de caudal

Se verifica que los errores del sensor de caudal no sobrepasan los errores máximos permitidos. Se lleva a cabo en 3 puntos del rango de caudal, que son:

- Caudal permanente (0,9 qp ≤ q ≤ 1,1 qp)

- Caudal permanente (0,1 qp ≤ q ≤ 0,11 qp)

- Caudal inferior (qi ≤ q ≤ 1,2 qi)

2.1.4.2. Verificación inicial de los sensores de temperatura

Se miden los valores de resistencia del sensor de temperatura en 3 márgenes de temperatura al 90 % de inmersión de su longitud, que son:

- θ1 [entre θmin y (θmin+ 10 K)]

- θ2 [((θ1 + θ3) / 2) ± 5 K]

- θ3 [entre (θmax – 10 K) y θmax]

Con estos 3 puntos de temperatura se calcula la curva de comportamiento entre los límites de temperatura del contador. Se calcula la curva “ideal” de este rango usando las constantes de la norma IEC 60751. La diferencia entre cada punto de la curva de comportamiento y el mismo punto de la curva “ideal” es el error del sensor.

Debe medirse la resistencia de aislamiento entre la vaina metálica del sensor y cada uno de los cables conectados en condiciones ambientales entre 15 °C y 35 °C, usando una tensión de ensayo de entre 10 V y 100 V de corriente continua. Debe invertirse la polaridad de la tensión. La resistencia medida no debe ser nunca menor de 100 MΩ.

2.1.4.3. Verificación inicial del calculador

Se verifica que los errores del calculador no sobrepasan los errores máximos permitidos. Se lleva a cabo en 3 puntos de los márgenes de diferencia de temperatura:

- Δθmin ≤ Δθ ≤ 1,2 Δθmin

- 10 K ≤ Δθ ≤ 20 K

- Δθmax – 5 K ≤ Δθ ≤ Δθmax

Las señales de caudal y temperatura pueden ser simuladas.

2.2. La regulación de la fase de control metrológico de instrumentos en servicio: la vida útil del contador

Una vez puestos en el mercado los contadores de energía térmica, para asegurar su buen funcionamiento y la confianza en sus mediciones durante su uso es evidente la necesidad de regular la fase de control metrológico de instrumentos en servicio. Además, la más correcta incorporación a nuestro ordenamiento del deber de instalar este tipo de contadores que antes hemos analizado hace previsible que el parque de estos contadores instalados aumente por lo que ello haría aún más oportuna y necesaria esa regulación.

El artículo 9.3 de la Ley de Metrología dispone que esta fase “tiene por objeto comprobar y confirmar que un instrumento o sistema de medida en servicio mantiene el cumplimiento de requisitos reglamentarios concordantes con los originales.” A partir de ahí, el mismo precepto prevé que esa fase de control metrológico puede comprender, según la normativa decida en cada instrumento, en verificaciones después de reparación, verificaciones después de modificación y verificaciones periódicas. Como se ha dicho antes, se está debatiendo sobre una posible regulación de esta fase de control metrológico. En esta línea, particular interés tiene lo relativo a la regulación de las verificaciones periódicas y posibles alternativas, por lo que será esta cuestión en la que nos centremos en este epígrafe.

En la infraestructura nacional de laboratorios de verificación metrológica hay muchos laboratorios autorizados en las diferentes magnitudes. Si se estableciera la opción de verificación periódica a los contadores de energía térmica, estos laboratorios deberían tener la capacidad de ensayar los 3 subconjuntos de los que se componen estos contadores para alcanzar una eficiencia razonable:

- Verificación del sensor de caudal en bancos de ensayo de volumen dinámico en un amplio rango de temperatura del líquido.

- Verificación de la pareja de sensores de temperatura en baños termostáticos (o equipamiento similar).

- Verificación del calculador con un software de cálculo especifico con los instrumentos de simulación de las señales de entrada correspondiente.

Como se ha mencionado, los contadores de energía térmica pueden ser combinados, cuando sus subconjuntos están por separado, o completos cuando sus subconjuntos no se pueden separar y forman un solo dispositivo. Solo en los contadores combinados resultaría más o menos factible realizar las verificaciones mencionadas.

En los contadores completos, no es factible realizar estas verificaciones en un laboratorio de verificación metrológica, ya que habría que desmontarlo completamente y la mayoría de los contadores del mercado no están diseñados para poder desmontarse fácilmente. En España la mayoría de los contadores de energía térmica instalados son contadores completos. En estos supuestos, podría llevarse a cabo la verificación de los contadores de energía térmica mediante comparación con un equipo patrón y determinar directamente el error de la energía indicada por el instrumento, en vez de la combinación de errores de las diferentes magnitudes (volumen dinámico y temperatura) que menciona la Norma UNE-EN 1434-1:2016. La dificultad de este método es conseguir equipos patrón con una exactitud inferior a 1/5 del error máximo permitido de los contadores que serían objeto de verificación, a unos costes de adquisición y mantenimiento factibles.

Vista la complejidad de establecer la verificación periódica a los contadores de energía térmica, queda la opción de establecer una vida útil. A este respecto, el artículo 8.3 de la Ley de Metrología prevé que “Cuando los costes asociados al control metrológico de instrumentos en servicio sean similares o superiores a los de reposición del instrumento, podrá establecerse reglamentariamente un periodo máximo de vida útil y, o, la prohibición de reparación o modificación del mismo”.

La Norma UNE-EN 1434-4:2016 establece una vida útil específica, pero solo en función de las características del sensor de caudal, siendo 5 años el periodo mínimo de durabilidad y 10 años el periodo máximo de durabilidad.

Es lógico pensar que el periodo de durabilidad estará en función de la calidad de los subconjuntos que componen el contador de energía térmica. La norma establece un nivel de severidad del ensayo de durabilidad del sensor de caudal en función del periodo de durabilidad elegido, pero no en los otros subconjuntos. La norma no lo menciona, pero es cierto que, para el calculador, la vida útil la establece principalmente la capacidad de la batería; y para los sensores de temperatura, la calidad de sus materiales y su fabricación.

En fin, en la evaluación de conformidad, solo el ensayo en durabilidad para el sensor de caudal establece una vida útil objetiva, como hemos expuesto en la descripción de este ensayo.

3. CONCLUSIONES

Primera: la reciente y más fiel incorporación a nuestro ordenamiento del deber de instalar contadores de energía térmica en los edificios y viviendas, impuesto por la legislación de la Unión Europea como un medio para la eficiencia energética, hace especialmente necesaria la regulación de la fase de control metrológico de instrumentos en servicio para este instrumento de medida.

Segunda: en esa regulación, el Gobierno deberá contemplar la dificultad, o incluso, la ausencia de viabilidad práctica de la verificación periódica, por lo que podría ser especialmente oportuna la fijación de una vida útil para el instrumento de medida.

Tercera: si se estableciera esa vida útil, debería declararse en el certificado de examen de diseño, o de tipo, cuál ha sido el periodo de durabilidad elegido por el fabricante, estando acorde al ensayo de durabilidad realizado en la evaluación de conformidad. Parece la manera más objetiva posible de establecer la vida útil del contador teniendo en cuenta la norma europea.

Cuarta: establecer periodos de vida útil por encima de 5 años sin tener en cuenta el periodo de durabilidad declarado por el fabricante, podría provocar que hubiera contadores en servicio durante más de los 5 años de durabilidad ensayados en su evaluación de conformidad. Del mismo modo, establecer periodos de vida útil de 5 años o menos sin tener en cuenta el periodo de durabilidad declarado por el fabricante, podría provocar que se retiraran de las instalaciones contadores que aseguran más de 5 años de durabilidad en su evaluación de conformidad, provocando una gran ineficiencia.

NOTAS

[1]Proyecto de investigación PGC-2018-093760-B-I00 (Mº Ciencia, Innovación y Universidades, Fondos FEDER). Grupo de Investigación de la Junta de Andalucía SEJ-196.

[2] Sobre el funcionamiento de estos subconjuntos, vid. Javier GASCÓN, “Contadores de energía térmica, una medida eficaz para el ahorro energético”, E-medida. Revista Española de Metrología, n.º 17, diciembre 2020.

[3] Sobre estas dos fases y, en general, sobre el control metrológico del Estado, vid. Manuel IZQUIERDO CARRASCO, “La nueva Ley de Metrología: una norma de madurez”, E-medida. Revista Española de Metrología, n.º 8, junio 2015. Del mismo autor, “La nueva normativa metrológica en España”, en Estudios de Derecho Público en Homenaje a Luciano Parejo Alfonso, Tomo II, Vaquer Caballería, Moreno Molina y Descalzo González (coord.), Tirant lo Blanch, Valencia, 2018, pp. 1991-ss.

[4] Sobre la naturaleza y el valor jurídico de las normas técnicas armonizadas, vid. M. IZQUIERDO CARRASCO, La seguridad de los productos industriales. Régimen jurídico-administrativo y protección de los consumidores, Marcial Pons, Madrid, 2000, pp. 237 a 239. Más recientemente, V. ÁLVAREZ GARCÍA, Las Normas técnicas armonizadas, Iustel, Madrid, 2020, in totum.

[5] Vid. el listado de normas armonizadas recogido en la Comunicación de la Comisión en el marco de la aplicación de la Directiva 2004/22/CE del Parlamento Europeo y del Consejo relativa a los instrumentos de medida (2012/C 218/08).

[6] Al respecto, vid. Javier GASCÓN, “Contadores de energía térmica, una medida eficaz para el ahorro energético”, E-medida. Revista Española de Metrología, n.º 17, diciembre 2020.

Comentarios